A gyermekvállalás számos változást hoz a család életébe. A változás első kézzelfogható jele az, hogy az édesanya keresete átmenetileg vagy akár hosszabb időre kiesik a családi kasszából. Helyette különféle állami támogatásokkal kell számolni. Ezek között vannak egyszeri (anyasági támogatás) és rendszeres (GYES) támogatások, és van, amelyet bármelyik szülő, vagy akár a nagyszülő is igénybe vehet (GYED). Ebben a cikkben azt az esetet tekintjük át, amikor a család legalább három gyermeket vállal, és az anya főállású szülővé (a köznyelvben főállású anyává) válik.

A köznyelvben azokat hívják főállású anyának, akik gyermeknevelési támogatásban részesülnek. A legtöbb anya szülés után a lehető leghamarabb vissza szeretne térni a munkaerőpiacra. Ennek két oka van: egyrészt, a gyermekkel töltött időszakot jövedelem kiesésként értelmezik, másrészt, minél több időt töltenek munkahely nélkül, annál nehezebb lesz visszatérni dolgozni.

Nem mindenki számára egyértelmű, de az anyasággal, szülői feladatokkal járó tevékenység főállásban is végezhető mind az anya, mind az apa számára. Ez a speciális támogatás több ponton is eltér a gyermekvállalás során szinte automatikusan igénybe vehető, illetve választható konstrukcióktól, mint a csecsemőgondozási díj (CSED) gyermekgondozást segítő ellátás (GYES) vagy gyermekgondozási díj (GYED). Sajátossága, hogy a családban nevelt gyermekek számától és életkorától is függ az igénybevehetőség, és fix összegű támogatási forma, független például a korábbi fizetésünk összegétől.

Fogalmilag meg kell különböztetni azoktól az esetektől is, amikor az édesanya jó néhány évig egyszerűen otthon marad a gyermekével, mert az apa keresete ezt lehetővé teszi számára. Bármi is a motiváció, azok, akik nem állnak munkaviszonyban, de nem is regisztrált álláskeresők, nem kötelesek megfizetni a társadalombiztosítási hozzájárulást. Ezzel azonban sem az orvosi ellátásra, sem a táppénzre, sem az állami nyugdíj ellátásra nem lesznek jogosultak.

Mi az a főállású anyaság (gyermeknevelési támogatás)?

Gyermeknevelési támogatás a családtámogatások körébe tartozik, akárcsak a gyermekgondozást segítő ellátás. Gyermeknevelési támogatást nagyon sokan „főállású anyaságnak” nevezik, holott erre az ellátásra jogosult a szülő (és ez lehet az apa is), a gyám - kivéve gyermekvédelmi gyámot, valamint a kizárólag egyes gyámi feladatok ellátására kirendelt nevelőszülőt -, aki saját háztartásában három vagy több kiskorút nevel. A támogatás a legfiatalabb gyermek 3. életévének betöltésétől a 8. életévének betöltéséig jár.

A gyermeknevelési támogatás összege az adott évben aktuális öregségi nyugdíjminimumnak megfelelő összeg. Az öregségi nyugdíjminimummal azonos, amely 2026-ban 28.500 Ft. A támogatás a legidősebb gyermek 18. életévének betöltéséig él. Amint a legidősebb gyermek elérte a nagykorúságot, a támogatás megszűnik. Kivételt jelent, ha háromnál több gyermekünk van, és a GYET tovább él a soron következő gyermek 18. életévének betöltéséig.

A Gyermeknevelési támogatás folyósítása szolgálati időnek minősül, hiszen nyugdíjjárulékot vonnak belőle. Ez viszont a kedvezményes nyugdíjjogosultsági idő esetén nem érvényes.

A gyermeknevelési támogatás (GYET) melletti munkavégzés feltételei

Fontos tudni, hogy lehet dolgozni a GYET mellett, de csak maximum heti 30 órában. Kivételt képez a teljes mértékben otthonról végzett munka.

Addig, amíg a gyermekgondozási díj, és a gyermekgondozási segély folyósítása alatt - a gyermek 1 éves kora után - minden korlátozás nélkül lehet dolgozni, addig a gyermeknevelési támogatás alatt az ellátásra jogosult dolgozhat ugyan munkaviszonyban, de csak heti 30 órában. Azaz például a nagycsaládos édesanya a 2,5 éves gyermeke mellett - a gyermekgondozási segély folyósítása alatt - akár heti 40 órában is dolgozhat, addig ezen gyermek 3 éves korától már csak heti 30 órában folytathat keresőtevékenységet gyermeknevelési ellátás folyósítása alatt.

A gyermeknevelési támogatás nem vehető igénybe, ha az igénybe vevő előzetes letartóztatásban van, büntetését tölti, illetve ha a rendszeres gyermeknevelési támogatások (CSED, GYES vagy GYED) bármelyikében, vagy egyéb rendszeres ellátásban, például öregségi nyugdíjban részesül.

A gyermeknevelési támogatás alatt az ellátásra jogosult dolgozhat egyéni-, illetve társas vállalkozóként. fizet a vállalkozásában szerzett jövedelméből, kivétből. Ha például a vállalkozó havi 40 000 forint jövedelmet vesz fel, akkor ez a 40 000 forint lesz az alapja a tb közterheknek. Azaz nem kell megfizetni az ún. Az egyéni-, illetve társas vállalkozó a vállalkozásból származó jövedelem után megfizeti a 27 százalék szociális hozzájárulási adót is.

Munkavállalás megbízási szerződéssel

A megbízási szerződéssel történő foglalkoztatás lenne a legelőnyösebb. A megbízási jogviszony végezhető adószám nélkül (ekkor a megbízott nem számlaképes) vagy adószám kiváltásával (ekkor a megbízott számlaképes). Mindkét esetben az elszámolás hasonlóképpen működik, de az adószám kiváltásával a vállalkozónak nyilatkoznia kell az áfát illetően. Tehát lehet az áfakörnek tagja vagy alanyi adómentes adózó, azaz a számlát áfamentesen állítja ki.

Az adószám kiváltásának kérdését előzetesen a megbízóval kell egyeztetni. Ennek akkor szokott jelentősége lenni, ha a megbízó ragaszkodik a számlához, mert azt csak az adószámos magánszemély tud kibocsátani. Megjegyzendő, hogy adószám nélküli megbízási jogviszonyban a NAV elfogadja a számviteli bizonylatot is, tehát elvileg nem kell havonta számlázni.

Tehát az adóelőleg megállapítása a kifizető feladata, de ebben a megbízott írásos nyilatkozatára van utalva, mely nyilatkozat a szerződés elválaszthatatlan részét képezi. Az adóelőleget ugyanis a kifizető számolja ki, vonja le, vallja be, és fizeti meg havonta az állami adóhatóságnak. A kifizető további kötelezettsége Art. 46.

A lehetséges költségelszámolást illetően, amely szintén előzetesen nyilatkozatköteles a magánszemély részéről az igazolható költségek az irányadóak a bevételi összeg 50%-ig. Ha léteznek igazolható költségek (számlával), akkor ezek a költségek csökkentik az adóelőleg alapját, de csak a megbízási díj maximum 50%-ig. Amennyiben nem léteznének igazolható költségek, akkor a magánszemély érvényesítheti a 10% költséghányadot, amelyhez nem kell semmilyen igazolást sem benyújtania. A vélelmezett költségelszámolás bizonylat és számla nélkül lehetséges (akár felmerült a hónap során költség, akár nem), amely mindig a megbízási díj 10%-a.

Járulékfizetési kötelezettség

A járulékfizetési kötelezettség attól függ, hogy a megbízási díj a 10% költséghányad figyelembe vételével és levonásával eléri vagy nem a minimálbér 30 százalékát, ami 2022-es adóévben 60 ezer forintot jelent havonta. Amennyiben nem, akkor kifizetői oldalon 13% szochó fizetési kötelezettség keletkezik, az magánszemélyt pedig 15% szja terheli. Ha viszont a megbízási díj eléri vagy meghaladja a minimálbér 30%-át, akkor már biztosítási jogviszony jön létre és 18,5% tb-járulékot is vonni kell a díjazásból.

Valamennyi esetben a kifizetőt bevallási (08-as) és befizetési kötelezettség is terheli. A biztosítási jogviszony (ha létrejönne) pedig bejelentési kötelezettséggel jár, amelyet a kifizetőnek az adóhatóságnál a ..T1041-es nyomtatvány kitöltésével kell bejelenteni.

Szociális hozzájárulási adókedvezmény

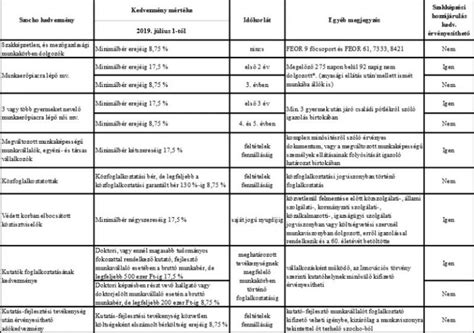

Gyermeknevelési támogatás alatt vagy azt követően dolgozó munkavállaló után a munkáltató szociális hozzájárulási adókedvezményt vehet igénybe. Ez esetben a bruttó munkabér, de legfeljebb 100 000 forint 27 százalékával csökkenthető a szociális hozzájárulási adó a foglalkoztatás első két évében, legfeljebb 100 000 forint 14,5 százalékával a foglalkoztatás harmadik évében.

A gyermeknevelési támogatás folyósítását illetve a folyósítás megszűnését a fővárosi és megyei kormányhivatal, vagy családtámogatási kifizetőhely igazolja. Az igazolásokat az ellátásban részesülő személy kérelmére állítják ki. A kedvezményt a foglalkoztató az ellátásról - azaz a gyermeknevelés támogatás folyósításáról vagy annak megszűntetéséről - szóló igazolás birtokában érvényesítheti.

Az Oktatási Rendszer Legnagyobb Hazugsága

Megjegyzendő, hogy három vagy több gyermeket nevelő munkavállalónak minősül többek között az, aki gyermeknevelési támogatásban részesül. A gyermeknevelési támogatás folyósítása alatt dolgozó munkavállaló után a munkáltató legfeljebb öt évig szociális hozzájárulási adókedvezményt vehet igénybe. A kedvezmény érvényesítéséhez szükséges igazolni a gyermeknevelési támogatás folyósítását, amit a fővárosi kerületi, illetve járási kormányhivatal, vagy családtámogatási kifizetőhely igazol. Az igazolásokat az ellátásban részesülő személy kérelmére állítják ki. Megjegyzés: az egyes adótörvények és azzal összefüggő egyéb törvények módosításáról szóló 2011. évi CLVI. törvény (Szocho tv.) alapján, ha a munkavállaló gyermeknevelési támogatásban részesül, akkor nem kell külön igazolni, hogy legalább három gyermekre tekintettel családi pótlékra is jogosult. A szakképzési hozzájárulás alapját ez esetben csökkenteni lehet. A kedvezmény mértéke: a bruttó munkabér, de legfeljebb a kedvezménnyel érintett munkavállalónként havonta 100 000 forint.

Lássunk egy példát! A családban egy 4, egy 6 és egy 13 éves gyermek él, és az édesanya egy újszülöttnek ad életet. Eddig a 3 idősebb gyermek után GYET-ben részesült, ám most le kell mondania erről, ha igénybe akarja venni a GYES-t. Nem is kérdés, hogy a gyermekneveléssel járó költségek meghaladják azt a nettó 25.650 Ft-os összeget, amelyet a GYET biztosít. A GYET tehát bevételként nehezen fogható fel, tehát számos család számára nem egy ideális támogatási forma. A GYET olyan családok esetében lehet ezért célszerű választás, ahol az igénybe vevő szülő otthonról dolgozik. Egy más jellegű és ritkább opció, amikor a családfenntartó kimagasló jövedelme teszi lehetővé és indokolja az édesanya otthon maradását. Ilyen esetben is javasolt a GYET igénylése, leginkább az állami nyugdíjrendszerben való ellátás biztosítása miatt.

tags: #foallasu #anyasag #melletti #munkavegzes2016