A társadalombiztosítási nyugellátások formái közül az öregségi nyugdíjra, az előrehozott öregségi nyugdíjra, a csökkentett összegű előrehozott öregségi nyugdíjra és a rokkantsági nyugdíjra, valamint az özvegyi nyugdíjra és a szülői nyugdíjra való jogosultság megállapításának előfeltétele a megfelelő szolgálati idő igazolása. A társadalombiztosítási nyugdíjjogosultságot - a baleseti rokkantsági nyugdíjra való jogosultság kivételével - a szolgálati idő alapozza meg.

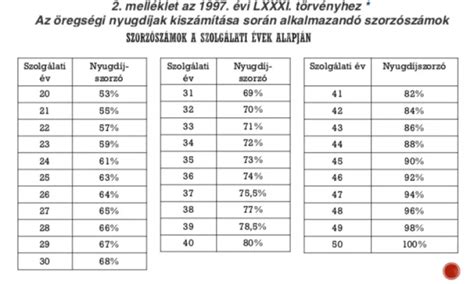

A szolgálati idő tartama „zsebbe vágó" lehet, mivel a nyugdíj összegét az elismert szolgálati idő függvényében, a havi bruttó átlagkereset százalékában állapítják meg. A társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény (Tny.) szerint szolgálati idő minden biztosított biztosítással járó jogviszonyának 1997. december 31-ét követő időtartama. A Tny. előírása szerint szolgálati időként kell figyelembe venni a biztosítással járó jogviszony 1997. december 31-ét követő időtartamát.

Szolgálati időnek nevezzük azt az időszakot, amely alatt a biztosított nyugdíjjárulék fizetésére kötelezett volt, illetve megállapodás alapján nyugdíjjárulékot fizetett. Tehát szolgálati időnek számít a munkaviszony, a közszolgálati és közalkalmazotti, valamint a szolgálati jogviszony, a szakmunkástanulói viszony és a tanulószerződés alapján szakképző iskolai tanulóként, a bedolgozóként, a megbízás alapján, a választott tisztségviselőként, a vállalkozás jellegű jogviszonyban, egyéni vagy társas vállalkozóként, az alkalmi fizikai munkát végzőként, az ösztöndíjas aspiránsként és doktorjelöltként, továbbá ipari és mezőgazdasági szövetkezeti tagként biztosításban töltött idő.

A fentieken kívül szolgálati időnként kell figyelembe venni az egyházi szervek által kiállított igazolás alapján az egyházi személyként és szerzetesrendi tagként ilyen minőségben eltöltött időt; a gyermeknevelési támogatás, az ápolási díj, valamint a gyermekgondozási segély folyósításának időtartamát, amennyiben megfizették az előírt nyugdíjjárulékot; a katonai (polgári) szolgálatban eltöltött időt; a táppénz (betegszabadság), a baleseti táppénz, a terhességi-gyermekágyi segély és a gyermekgondozási díj folyósításának időtartamát; a munkanélküli-járadék és a nyugdíj előtti munkanélküli-segély folyósításának időtartamát, ha megfizették az előírt nyugdíjjárulékot; s azt az időt, amely az 1997. december 31-ét követően a Munka Törvénykönyve szerinti fizetés nélküli szabadságként eltöltött idő, amennyiben a biztosított a gyermek gondozása céljából kapta, feltéve hogy erre az időre nyugdíjjárulékot fizetett.

Az anya ténylegesen megszerzett szolgálati idejét - az egyszeres számításra tekintet nélkül - annyiszor 365 nappal kell növelni, ahány gyermeke született 1968. január 1-je előtt. Amennyiben az 1968. január 1-je előtt született gyermeke(i) tartósan betegnek, illetve fogyatékosnak minősül(nek), a növelés gyermekenként 550 naptári nap lesz. Az 550 naptári nap emelésre az az anya is jogosult, akinek a gyermeke a 18. életévének betöltése előtt tartósan beteg vagy fogyatékos (volt).

A felsőfokú oktatási intézmény nappali tagozatán folytatott - legfeljebb azonban a képesítés megszerzéséhez a tanulmányok folytatása idején szükséges - tanulmányok idejét kell figyelembe venni szolgálati időként. Az öregségi nyugdíjjogosultság szempontjából azonban csak az 1998. január 1-jét követően folytatott tanulmányok vehetők figyelembe.

Külföldi felsőfokú oktatási intézmény nappali tagozatán folytatott tanulmányok idejét akkor lehet figyelembe venni szolgálati időként, ha honosították a külföldön szerzett képesítést, illetve beszámították a tanulmányok idejét a hazai felsőfokú oktatási intézmény nappali tagozatán folytatott tanulmányi időbe.

Külföldi munkavállalásnál a magyar állampolgár 1967. december 31-e utáni külföldi munkavállalás időtartamát akkor lehet figyelembe venni a szolgálati idő számításánál, ha a magyar állampolgár 1989. október 25-e előtt az erre feljogosított szervtől engedélyt kapott a munkavállalásra, és megfizette az előírt nyugdíjjárulékot (társadalombiztosítási járulékot). Amennyiben a magyar állampolgár 1992. március 1-jét megelőzően azért kapta a szabadságot, hogy tartós külföldi szolgálatot teljesítő nemzetközi szervhez tagként vagy munkatársként kiküldött, külföldön munkát vállaló, külföldi ösztöndíjas tanulmányúton részt vevő házastársával külföldön tartózkodjék, feltéve hogy erre az időre megfizette a nyugdíjjárulékot.

Beszámít a szolgálati időbe az a fizetés nélküli szabadság is, amit a biztosított közeli hozzátartozója otthoni ápolása, gondozása vagy saját lakás magánerős építése céljából kapott, feltéve hogy erre az időre megfizette a nyugdíjjárulékot. Az utóbbi esetben azonban legfeljebb 1992. december 31-éig vehető figyelembe.

Szolgálati időként kell figyelembe venni a kisiparosként, a magánkereskedőként és egyéni vállalkozóként eltöltött időnek azt a tartamát, amelyre a kisiparos, a magánkereskedő, illetőleg az egyéni vállalkozó nyugdíjjárulékot, 1975. július 1-jétől 1988. december 31-ig társadalombiztosítási járulékot, 1996. január 1-jétől 1998. december 31-ig társadalombiztosítási és nyugdíjjárulékot fizetett.

A gazdasági munkaközösség (gmk) vagy ipari és szolgáltató szövetkezeti szakcsoport (ipari szakcsoport) tagjaként eltöltött időnek az a tartama lesz szolgálati idő, amelyre vonatkozóan megfizették a társadalombiztosítási járulékot, 1996. január 1-jétől 1998. december 31-ig pedig a társadalombiztosítási és nyugdíjjárulékot.

Szolgálati időként kell figyelembe venni a gazdasági munkaközösség, ipari szakcsoport és gazdasági társaság tagjaként 1988. december 31-ét követően eltöltött időnek azt a tartamát, amelyre a tag nyugdíjjárulékot és társadalombiztosítási járulékot, 1996. január 1-jétől 1998. december 31-ig pedig a társadalombiztosítási és nyugdíjjárulékot fizetett.

A kisiparosok, magánkereskedők, majd egyéni vállalkozók, a gazdasági munkaközösségi tagok és a szerződéses üzemeltetésű üzlet vezetői, valamint 1988. december 31-ét követően e jogviszonyokban foglalkoztatott házastársak is szerezhetnek szolgálati időt, amennyiben a jogviszony fennállása alatt nyugdíj-biztosítási és társadalombiztosítási járulékot fizettek.

A mezőgazdasági (halászati) termelőszövetkezet tagjainál a szolgálati idő számítása az 1967. december 31-ét követő időszakra vonatkozóan a ténylegesen ledolgozott munkanapok, illetve a ledolgozott munkaegységek alapján történik. A munkaegységekkel való számításnál a tag neme is szerepet játszik, hiszen a teljesítendő munkaegységeket különböző mértékben állapították meg a férfiaknak és a nőknek. A munkanapok számításánál 1992. december 31-éig tízórás munkanapot kell figyelembe venni. Nem lehet azonban szolgálati időként figyelembe venni azt az időszakot, amely alatt a termelőszövetkezeti tag öregségi vagy munkaképtelenségi járadékot kapott.

Az ipari szövetkezet bedolgozó tagjaként 1968. június 1-je előtt eltöltött idő akkor vehető szolgálati időként figyelembe, ha a bedolgozó keresete meghaladta a havi 220 forintot, illetőleg elérte a napi 9 forintot.

A nyugellátásra való jogosultság és a nyugdíj összege szoros kapcsolatban van az elismert szolgálati idővel, meg kell ismerni az arányosan elismerhető szolgálati idő fogalmát. Az általános szabályoktól való eltérés lehet negatív irányú, ekkor arról van szó, hogy a biztosítottnak a biztosítási kötelezettséggel járó jogviszonya keretében elért nyugdíjjárulék-alapot képező jövedelme kevesebb a mindenkori minimálbérnél, ezért az 1996. december 31-ét követő időszak tekintetében a biztosítási időnek csak az arányos időtartama vehető szolgálati időként figyelembe.

Ezzel szemben az általános szabálytól pozitív irányban tér el a jogalkotó, amikor kimondja, hogy szolgálati időként kell figyelembe venni azt az időt is, amely a munkaviszony - beleértve a közalkalmazotti, köztisztviselői jogviszonyt is - jogellenes megszüntetésétől annak helyreállításáig vagy a jogellenes megszüntetés jogerős megállapításáig eltelt. Ugyanezt a rendelkezést kell alkalmazni a szövetkezeti tagsági viszony jogellenes megszüntetése esetén is.

A szolgálati idő igazolása főszabályként a társadalombiztosítási szervek nyilvántartása alapján történik. A társadalombiztosítási szervek által nem igazolt szolgálati időket a nyugellátás igénylője a foglalkoztató által kiállított egykorú eredeti okirattal vagy a foglalkoztató eredeti nyilvántartása alapján kiállított igazolással bizonyíthatja.

Szülési szabadság: Jogok és kötelezettségek

A gyermeket váró nők egyik leggyakoribb kérdése a szülési szabadság időtartamára vonatkozik. Ez egy fontos kérdés minden olyan anya számára, aki elegendő időt szeretne gyermekével tölteni, miközben biztosítani szeretné a munkáját érintő jogainak védelmét.

A szülési szabadság hosszát a Munka Törvénykönyvének 127. §-a szabályozza. Az anya egybefüggő 24 hét szülési szabadságra jogosult, azzal, hogy ebből két hetet mindenképp köteles igénybe venni. A várandós anyák a szülés várható időpontja előtt legfeljebb 4 hét szabadságra jogosultak. Fontos szabály, hogy a szülési szabadság kivételére csak egyben van lehetőség, nem lehet részletekre bontani.

Az anyák mellett az apák is igénybe vehetnek szabadságot a szülést követően, mégpedig 5 napnyi extra szabadság jár, ha egy gyermekük születik, és 7 nap akkor, ha ikrek érkeznek a családba. Ezeket a szabadnapokat a baba születését követő két hónapon belül lehet kivenni.

Fontos megjegyezni, hogy ugyan a szülési szabadság automatikusan jár az anyák és az apák számára is, az igénybevételét azonban kötelező bejelenteni a munkáltatónál. Azt is érdemes tudni, hogy az erre az időszakra vonatkozó támogatásokat már külön kell igényelni, a Magyar Államkincstár honlapján elérhető nyomtatványok kitöltésével.

Családtámogatási ellátások szülés után

A szülési szabadság idejére csecsemőgondozási díjat (ismertebb nevén CSED-et) is igényelhetnek a nők, amennyiben a kisbabájuk születése előtti két évben legalább 365 napig dolgoztak, és vagy még biztosítottak, vagy baleseti táppénzt kapnak a szüléskor.

Erre a támogatásra alapvetően az édesanya jogosult, de vannak speciális esetek. Ilyen például az örökbefogadás, amikor az örökbefogadó anya is igényelheti, vagy a családba fogadás, amikor a gyámnak jár a támogatás. A férfiak (vagyis az édesapák és az örökbefogadó apák) viszont csak akkor kaphatnak CSED-et, ha az anyuka meghal, vagy egészségügyi okból nem élhet a családjával.

Mivel nem számít szociális juttatásnak, a CSED összege nem fix, az anya bruttó bérének 100 százalékából számítják ki, méghozzá úgy, hogy alapesetben az utolsó fél éves átlagkeresetét veszik alapul.

Az anyasági támogatás tulajdonképpen egy egyszeri pénzösszeg, 2024-ben 64 125 forint (ikrek esetén 85 500 forint). Az anyasági támogatás annak az édesanyának jár, aki várandóssága alatt legalább négyszer vett részt várandósgondozáson.

Ezzel szemben a születési támogatás nemcsak hogy nem jár automatikusan, tulajdonképpen a szerencsén múlik, hogy kinek jár, hiszen csak azok a szülők vehetik igénybe, akik olyan helyen laknak, ahol ezt az önkormányzat biztosítja. Az, hogy ennek a kelengyepénzként is ismert támogatásnak mekkora az összege, illetve milyen feltételek alapján és mikor lehet megigényelni, önkormányzatonként eltérő. Jellemzően néhány tízezer forintos összegről van szó, de a részletekről a lakcímkártya szerint illetékes hivatalnál érdemes érdeklődni.

A szülési szabadság és a csecsemőgondozási díj után úgynevezett gyermekgondozási díj, vagy GYED jár az egyik szülőnek egészen addig, amíg a gyereke be nem tölti a 2 éves kort (vagy ikrek esetén a 3 éves kort). Arról, hogy ezt az anya vagy az apa vegye igénybe, már a szülők dönthetnek.

Mivel a támogatás összegét az igénybevevő szülő jövedelme alapján számolják ki, a család akkor jár a legjobban, ha a GYED-et a jobban kereső szülő igényli. Azt is érdemes tudni, hogy a CSED-del szemben a GYED mellett már lehet dolgozni, akár teljes munkaidőben is.

A gyermekgondozási díjat mindenki a munkahelyén igényelheti, az "Igénybejelentés gyermekgondozási díjra" elnevezésű nyomtatvány elérhető a Magyar Államkincstár honlapján. A GYED-nek az összegét is az igénylő szülő béréből számolják ki. Alapesetben a jövedelme alapján megállapított naptári napi alap 70 százaléka jár az egyik szülőnek, de ez a támogatás már maximalizálva van, így 2023-ban nem lehet bruttó 324 800 forintnál magasabb a havonta kifizetett összeg.

Van még egy támogatási forma, ami minden gyermek születése után alapesetben 3 éves korig, ikrek esetén tanköteles korig, tartósan beteg vagy súlyosan fogyatékos gyermek esetében pedig 10 éves korig alanyi jogon jár. Ez nem más, mint a gyermekgondozást segítő ellátás, azaz a GYES, amit szintén bármelyik szülő igénybe vehet. Mivel a GYES szociális juttatás, a bérétől, TB-jogviszonyától függetlenül minden igénylőnek egyformán jár.

A szülői szabadság és apasági szabadság mint szolgálati idő

A munka-magánélet egyensúly fenntartása és a szabadságolás témaköre minden munkavállalónak fontos, de különösen nagy kihívást jelenthet, ha valaki kisgyermekes kollégaként egy nagyobb vállalatnál dolgozik. A nyári pihenők kiosztása és összehangolása nem egyszerű feladat a cégeknek sem, de sokat segíthet, ha mindenki tisztában van az idei szabályokkal és a lehetőségekkel.

A munka törvénykönyvéről szóló 2012. évi I. törvény több új szabadidő kedvezményt is bevezetett a munkavállalók részére. Tíz munkanap szabadság illeti meg apasági szabadságként az apát, illetve az örökbefogadó apát a gyermek születését, illetve az örökbefogadást engedélyező határozat véglegessé válását követően. Az apasági szabadság alatt annak első öt munkanapjára a távolléti díj, második öt munkanapjára a távolléti díj negyven százaléka illeti meg a munkavállalót. Az apasági szabadság, mint a munkavállalót megillető szabadság, biztosítási időnek, tehát szolgálati időnek is minősül.

Újdonságként ismerhetjük meg a szülői szabadság igénybevételének lehetőségét. A vonatkozó rendelkezés szerint a munkavállalót gyermeke három éves koráig negyvennégy munkanap szülői szabadság illeti meg. A szabadság igénybevételének feltétele, hogy a munkaviszony egy éve fennálljon. A szülői szabadság alatt a távolléti díj tíz százaléka illeti meg a munkavállalót, mely összeget csökkenteni kell a részére megfizetett gyed, illetve gyes összegével. A szülői szabadság, mint a munkavállalót megillető szabadság, biztosítási időnek, tehát szolgálati időnek is minősül.

Abban az esetben, ha a szülői szabadságot a gyedben, gyesben részesülő szülő venné igénybe, részére a gyed, gyes időtartama már egyébként is szolgálati időt jelent, itt az ugyanarra az időtartamra kapott szülői szabadság már nem lesz szolgálati idő.

A gyermekek után járó pótszabadság mértéke először a gyermek születésének évében, utoljára pedig abban az évben illeti meg mindkét szülőt, amikor a 16. életévét betölti. Egy gyermek után 2 munkanap, két gyermek után 4 munkanap, kettőnél több gyermek után pedig 7 munkanap pótszabadság vehető igénybe.

Az apa a gyermeke születését követő, vagy örökbefogadás esetén legkésőbb az örökbefogadást engedélyező határozat véglegessé válását követő második hónap végéig 10 munkanap szabadságra jogosult, amelyet akkor kell a munkáltatónak kiadnia, amikor kéri, de legfeljebb két részletben. Az apasági szabadság 5 munkanapjára távolléti díjra, a 6. munkanapjára pedig a távolléti díj 40%-ára jogosult.

A gyermek 3 éves koráig összesen 44 munkanap szülői szabadság jár, ez azonban csak akkor vehető igénybe, ha a munkaviszony legalább egy éve fennáll. Az alapszabadság esetében a törvény szerint kiadható arányos szabadság is, ha év közben kezdődött vagy szűnt meg a munkaviszony, ez azonban nem alkalmazható a szülői és az apasági szabadság esetében.

A 24 hetes szülési szabadság a hagyományos szabadsághoz hasonló, azonban ebben a helyzetben nem a munkáltató fizeti a távolléti díjat, hanem a Kincstár. A munkavállalónak csak az SZJA vonódik le a bruttó béréből, tehát tulajdonképpen magasabb összeget kapnak, mint a korábbi munkabérük.

Ha a munkavállaló gyermeke gondozásra szorul, fizetés nélküli szabadságra jogosult a gyermek 3. életéve betöltéséig. Ezt akkor köteles a munkáltató kiadni, amikor kéri és örökbe fogadott gyermek esetében is érvényes. Ha 3 évesnél idősebb, de még 10 évnél fiatalabb a gyermek, 6 hónapig jár jogosultság fizetés nélküli szabadságra - ilyenkor sem munkabér, sem távolléti díj nem jár.

| Időszak | Elismerés feltétele |

|---|---|

| 1998. január 1. előtt |

|

| 1997. december 31. után |

|

A gondozói szabadság nem minősül szolgálati időnek, mivel nem jár nyugdíjjárulék alapul szolgáló kereset- vagy jövedelemkifizetés.

tags: #szulesi #szabadsag #szolgalati #ido