A két gyermeket nevelő anyák számára 2026. január 1-jétől új személyi jövedelemadó-kedvezmény lép életbe. Ez a lehetőség a 40 év alatti, azaz a 40. életévüket 2025. december 31. után betöltő, két gyermeket nevelő anyákra vonatkozik.

Az érintett anyák mentesülnek a személyi jövedelemadó megfizetése alól a törvényben meghatározott, munkával megszerzett jövedelmeik után. Szja-mentessé válik például a munkabérük, a vállalkozói kivétjük, az átalányban megállapított jövedelmük, az őstermelői tevékenységből származó jövedelmük, valamint a kifizetővel kötött megbízási vagy felhasználási szerződésből származó jövedelmük.

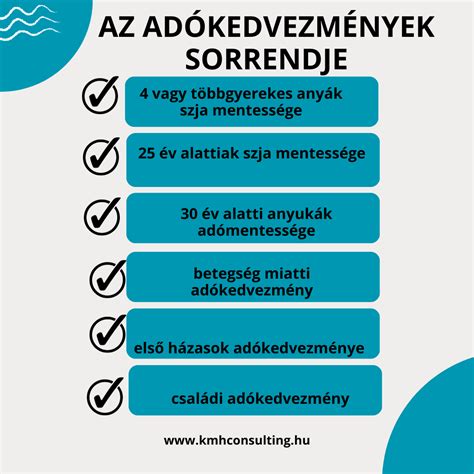

Ki veheti igénybe a kedvezményt?

Két gyermeket nevelő anyának az a nő minősül, aki vér szerinti vagy örökbefogadó szülőként két olyan gyermeket nevel vagy nevelt, aki után családi pótlékra jogosult, vagy családi pótlékra már nem jogosult, de legalább 12 éven keresztül jogosult volt. Ide tartozik az a gyermek is, aki után az anya családi pótlékra való jogosultsága a gyermek elhunyta miatt szűnt meg.

Mikortól vehető igénybe a kedvezmény?

A két gyermeket nevelő anyák kedvezménye első alkalommal a 2025. december 31. után megszerzett, kedvezményalapot képező jövedelmekre érvényesíthető. Munkaviszonyból származó jövedelem esetén a 2025. december 31. utáni időszakra elszámolt jövedelmekre vonatkozik.

Hogyan vehető igénybe a kedvezmény?

Az új adóalap-kedvezmény a 30 év alatti anyák kedvezményét követően, de minden más kedvezményt megelőző sorrendben érvényesíthető. Az évközi igényléshez a munkáltatónak vagy kifizetőnek adott adóelőleg-nyilatkozat szükséges. Ezt legegyszerűbben elektronikusan, az Online Nyomtatványkitöltő Alkalmazásban (ONYA) lehet megtenni 2026. január 1-től.

A kedvezményre jogosult anya kérheti, hogy nyilatkozatát a kifizető annak visszavonásáig vegye figyelembe (folytatólagos nyilatkozat). A két gyermeket nevelő anyák a gyermekek utáni családi kedvezménynek azt a részét, amit az összevont adóalapba tartozó jövedelmekből nem tudnak igénybe venni, családi járulékkedvezményként érvényesíthetik.

Lépcsőzetes bevezetés és jövőbeli kilátások

A két gyermeket nevelő anyákra vonatkozó adómentesség bevezetése lépcsőzetesen történik:

- 2026. január 1-jétől (a 2025. december 31-ét követően) a 40. életévüket betöltő anyák.

- 2027. január 1-jétől (a 2026. december 31-ét követően) az 50. életévüket betöltő anyák.

- 2028. január 1-jétől (a 2027. december 31-ét követően) a 60. életévüket betöltő anyák.

2029-től pedig életkori megkötés nélkül mentesül a személyi jövedelemadó alól minden, legalább két gyermeket nevelő anya a kedvezmény alapját képező jövedelmei után.

Kapcsolódó támogatási formák és tudnivalók

A gyermekvállalás számos változást hoz a család életébe, és az édesanya keresete átmenetileg vagy hosszabb időre kieshet a családi kasszából. Ilyenkor különféle állami támogatások vehetők igénybe, mint például az egyszeri anyasági támogatás, a rendszeres GYES, vagy a bármelyik szülő, nagyszülő által igénybe vehető GYED.

Fontos megkülönböztetni a hivatalos státuszokat. A "főállású anya" státusz nem mindenki számára egyértelmű, de az anyasággal és szülői feladatokkal járó tevékenység főállásban is végezhető mind az anya, mind az apa számára. Ez a speciális támogatás több ponton is eltér a gyermekvállalás során szinte automatikusan igénybe vehető, illetve választható konstrukcióktól, mint a csecsemőgondozási díj (CSED), gyermekgondozást segítő ellátás (GYES) vagy gyermekgondozási díj (GYED).

A gyermekgondozási támogatás (GYET) sajátossága, hogy a családban nevelt gyermekek számától és életkorától is függ az igénybevehetőség, és fix összegű támogatási forma, amely független például a korábbi fizetés összegétől. A GYET összege az öregségi nyugdíjminimummal azonos, amely 2026-ban 28.500 Ft. A támogatás a legidősebb gyermek 18. életévének betöltéséig él, kivéve, ha háromnál több gyermek van, és a GYET tovább él a soron következő gyermek 18. életévének betöltéséig.

Lehet dolgozni a GYET mellett, de csak maximum heti 30 órában, kivételt képez a teljes mértékben otthonról végzett munka. A gyermekgondozási támogatás nem vehető igénybe előzetes letartóztatás, büntetés-végrehajtási intézetben töltött idő, vagy más rendszeres ellátás (pl. öregségi nyugdíj) melletti részesülés esetén.

A GYET bevételként nehezen fogható fel, így számos család számára nem ideális. Olyan esetekben lehet célszerű választás, ahol az igénybe vevő szülő otthonról dolgozik, vagy ahol a családfenntartó kimagasló jövedelme teszi lehetővé és indokolja az édesanya otthon maradását, elsősorban az állami nyugdíjrendszerben való ellátás biztosítása miatt.

Fontos tudni, hogy azok, akik nem állnak munkaviszonyban, de nem is regisztrált álláskeresők, nem kötelesek megfizetni a társadalombiztosítási hozzájárulást. Ezzel azonban sem az orvosi ellátásra, sem a táppénzre, sem az állami nyugdíj ellátásra nem lesznek jogosultak. Ezért is javasolt a GYET igénylése, hogy megmaradjon a nyugdíjhoz szükséges jogviszony.

A kedvezményekről és támogatásokról részletesebb tájékoztatás olvasható az „Szja-adóalap-kedvezmények” című, 73. számú információs füzetben, valamint a vonatkozó törvényekben.

tags: #foallasu #anyasaghoz #nyomtatvany